Financial Planning ini kelas online kedua yang saya ikuti tahun ini. Baru tadi pagi “graduation“, alias wisuda.

Karena upgrade diri kan penting, ya. Budget-nya untuk setahun sudah diadakan. Tinggal prioritasnya aja. Karena ada training untuk karir profesional, ada juga untuk keluarga (misalnya materi ke-ayah-an).

Selama ini saya kontinyu belajar soal financial management. Tapi secara otodidak. Baru yang 2 pekan terakhir ini saya berguru. Target saya adalah memvalidasi apa yang sudah kita ketahui, sekaligus update wawasan yang sifatnya baru. Khususnya kasus-kasus yang muncul karena buruknya pengelolaan keuangan. Karena,

Resource is limited.

Sumberdaya (salah satunya uang) itu sifatnya terbatas. Dan perlu dikelola (to be managed) dengan tepat.

Pada satu titik, ketika kita semakin dewasa (baca: menjadi lebih tua), peran kita semakin banyak. Menjadi suami, orang tua, hingga turut membantu keuangan orang tua yang sudah pensiun. Jadi, tidak hanya financial management yang harus dilakukan. Tapi juga financial planning.

Apa target perencanaan keuangan? Yaitu adalah menyiapkan sumber daya keuangan guna mendukung tercapainya tujuan-tujuan hidup kita. Tujuan kita bukan lagi sekedar beli permen di warung depan, beli pulpen di toko alat tulis, tetapi sudah jauh lebih besar: daftar ibadah haji, menabung untuk kuliah anak, dan lain sebagainya.

Berdasar waktunya, tujuan-tujuan tersebut bisa kita klasifikasikan ke dalam tiga jenis: pendek, menengah, dan panjang. Mewujudkannya tidak mudah. Selain karena sumber daya tidak terbatas, juga adanya inflasi dan hambatan/risiko keuangan lainnya.

Masalah Keuangan Kekinian

Fakta umum perihal keuangan keluarga di masyarakat Indonesia, ada dalam daftar berikut ini:

- 46% orang Indonesia memiliki Dana Darurat hanya untuk seminggu ke depan (Survei OECD tahun 2020). Seharusnya, minimum 6 bulan.

- 28,2% penyebab perceraian adalah faktor ekonomi (Badan Peradilan Agama, Mahkamah Agung, 2016-2018),

- Indeks literasi keuangan Indonesia 38% (sementara Singapura 96%),

Itu yang kuantitasnya terukur, ya. Untuk kualitatifnya ada fenomena ini di sekitar kita:

- Generasi Sandwich, tidak hanya bekerja untuk anak sendiri, melainkan juga masih berjuang demi orang tua yang sudah pensiun

- Fenomena YOLO (You Only Live Once) dan FOMO (Fear of Missing Out) yang cenderung menghabiskan isi dompet para milennial.

- Terjerat pinjaman online. Bahkan ada yang sampai meminjam di 141 aplikasi.

- Imbal produk keuangan yang tidak sesuai ekspektasi. Seringnya akibat kesalahan dalam pembelian jenis produk keuangan, yaitu asuransi atau investasi.

Inflasi vs Compound Interest

Pemahaman saya, ada dua asumsi paling mendasar yang mendasari financial planning kita: inflasi dan compound interest.

Pertama adalah adanya inflasi. Bukan sekedar inflasi yang tiap bulan dan tahun dirilis oleh Biro Pusat Statistik (BPS). Namun juga inflasi pada kategori tertentu, misal pendidikan. Contoh: kuliah tahun 2005, per semesternya masih Rp1.850.000,-. Sementara tahun 2020 sudah Rp12.500.000,-. Dalam financial planning untuk dana pendidikan anak, asumsinya tidak lebih rendah dari 10%. Bahkan seringnya 15% atau 20%.

Nah, inflasi ini harus dilawan dengan investasi ber-compound interest. Kenapa harus investasi? Karena saving dalam bentuk uang saja tidak cukup. Masih akan dimakan oleh inflasi. Compound interest dalam deposito, reksadana, maupun saham menyebabkan nilai investasi dapat berlipat-lipat. Itulah dahsyatnya compund interest (bunga yang dapat berbunga-bunga lagi).

Jadi, segala kebutuhan kita di masa depan (naik haji, uang kuliah anak, uang pensiun, dll) angka uangnya akan tidak sama dengan hari ini. Akan naik seiring dengan inflasi. Untuk “mengejar”-nya, kita gunakan produk investasi ber-compound interest.

Emas

Bagaimana dengan emas? Apakah emas memiliki compound interest? Apakah emas bisa berlipat ganda? Nyatanya tidak. Lima gram emas yang disimpan akan tetap 5 gram.

Namun, kelebihan emas adalah sifatnya yang bisa melindungi daya beli suatu nilai uang. Dengan menyimpan emas, maka nilainya akan naik seiring inflasi.

Apalagi emas 5 gram atau 10 gram mudah sekali diuangkan. Berbeda dengan properti yang tidak bisa langsung laku.

Jangka Waktu dan Likuiditas

Sudah disebutkan di atas, ada 2 atau 3 jangka waktu realisasi kebutuhan. Sehingga, investasi juga ada jangka waktunya. Bisa pendek (<1 tahun), menengah(1-3 tahun, atau 1-5 tahun), maupun panjang (3-10 tahun, atau 5-10 tahun). Ada juga siy mengklasifikasikan jadi “pendek” dan “panjang” saja.

Misal butuh uang ratusan juta untuk salah satu kebutuhan. Tidak bisa serta-merta kita menjual properti (tanah, atau tanah dan bangunan di atasnya). Paling tidak, 2 tahun sebelumnya sudah mulai kita jual.

Jadi, properti itu likuiditasnya rendah. Berbeda dengan emas, reksadana, atau saham yang bisa diuangkan kapan saja. Namun, kelebihan properti adalah kenaikan harganya yang cukup baik untuk berinvestasi.

80% Kebiasaan

Financial planning, sebagaimana planning yang lain adalah hal stratejik. Artinya, hal-hal besar yang direncanakan hari ini untuk jangka 3, 5, bahkan 10 tahun ke depan.

Namun, yang stratejik ini hanya 20%-nya saja. Delapan puluh persen sisanya berakar pada kebiasaan keuangan kita. Yang terutama berakar pada dua hal: pencatatan pengeluaran dan penganggaran (budgeting).

Mengapa pengeluaran perlu dicatat? Karena es kopi-susu-gula merah setiap hari selama 30 hari itu bisa senilai Rp600.000,-. Jumlah yang lumayan untuk dibelikan reksadana atau saham, ‘kan?

Kalau sudah dicatat terus-menerus, kita bisa menelusuri (to track) dan mengevaluasi (to evaluate) ke mana larinya uang-uang kita. Bermanfaat atau tidak, boros atau tidak, sesuai anggaran atau tidak.

Nah, di sinilah peran budgeting. Supaya segala kegiatan kita jelas maksimal uang keluarnya berapa. Bukan hanya angkanya, tapi juga perbandingan terhadap pengeluaran/pemasukan keseluruhan.

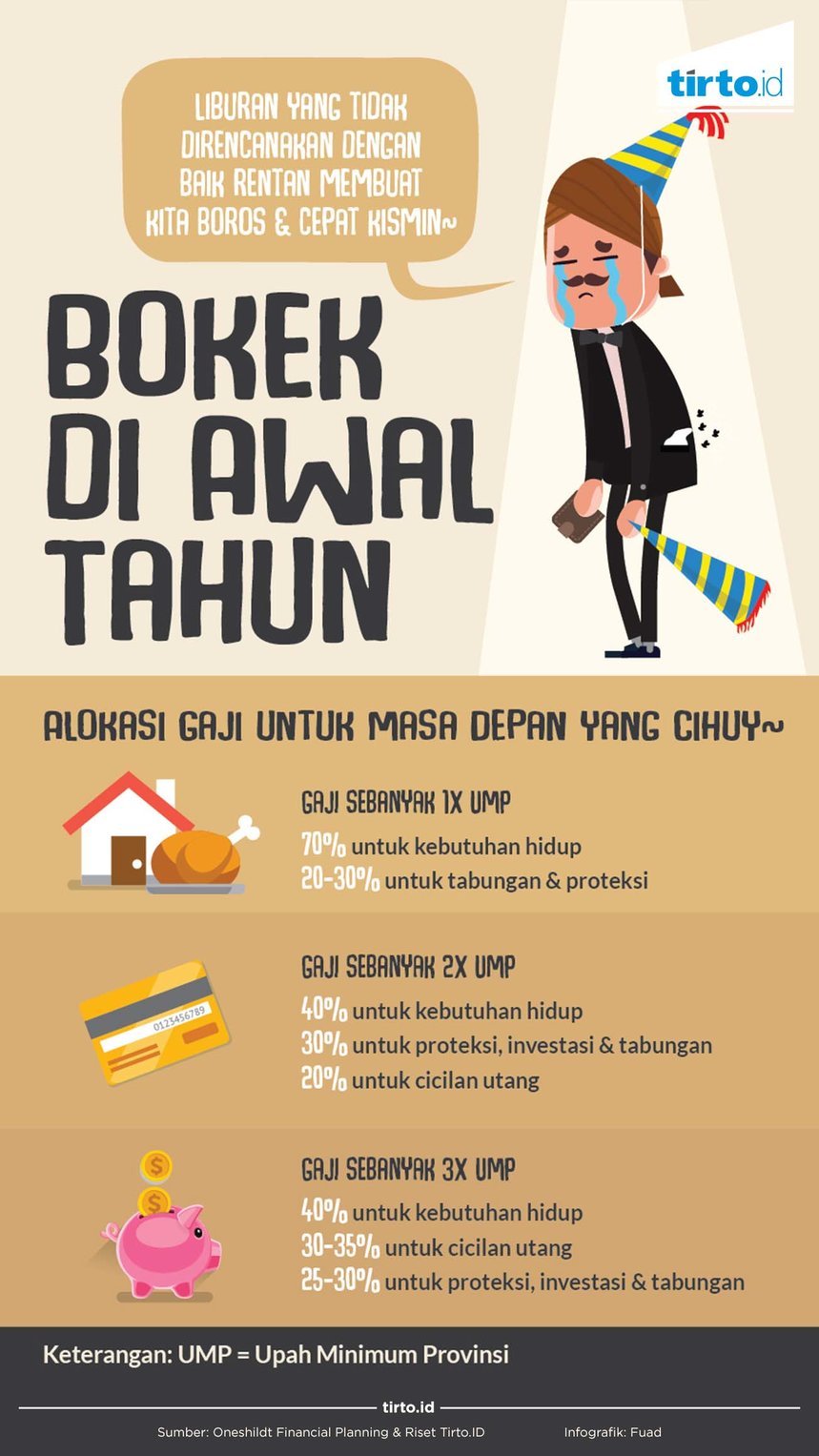

Sebagai contoh, ada lho parameter maksimal kita membayar cicilan. Yakni maksimal 30%-35% dari total pemasukan.

Monitoring

Setelah budgeting, pencatatan pengeluaran, sesungguhnya kesehatan keuangan kita bisa kita monitor (to monitor) terus lho, kakak-kakak. Selain satu yang sudah saya sebut di atas, lainnya ada Rasio Likuiditas, mengukur kemampuan harta lancar kita dalam menutupi pengeluaran. Lainnya ada Debt to Asset Ratio, Saving/Investment Ratio, dan Solvency Ratio.

Pemahaman atas rasio-rasio dan produk keuangan penting sekali untuk mencegah kita terjebak ke dalam masalah-masalah keuangan seperti yang terjerat oleh 141 aplikasi pinjaman online.

Demikian uraian singkat dari saya mengenai pentingnya dan mendesaknya (urgent) perencanaan keuangan. Ada pengalaman pribadi soal perencanaan keuangan? Boleh banget share di kolom komentar, ya 🙂

Baca juga tulisan JOURNAL saya yang lain, ya.

saya mencoba beberapa teori keuangan dan ternyata memang mencatat itu paling ampuh. Meski, seringkali pengeluarannya bulan ini dan bulan kemarin nggak jauh beda, namun refleksi dan baget utk hura2 sudah lumayan terkurangi. Dan, yaaa untungnya buka bobalover ataupun coffeelover. Ternyata minuman seperti mahal juga, mayan mengocek uang, karena harganya udah bsa dapat sayuran 4 jenis tuh.